底入れした百貨店株が年初から30%以上急騰!!

日経平均株価は2月15日に実に30年6カ月ぶりに3万円台を回復した後は、2月26日に2万8,966円まで下げた。その後3月28日に3万216円と再び3万円台を回復したものの、その後もみ合い、3月22日に617円安、3月23日に178円安、3月24日に590円安と3日連続で合わせて1,385円の大幅安と予断を許さない展開になっている。コロナ変異株の拡大懸念が急落の原因だ。

そうした中で、注目されるのが百貨店株である。コロナ禍で最も打撃を受けたのは旅行業、飲食業だろうが、外出自粛やインバウンドがほぼゼロになった百貨店もそれと同様に厳しい状況に追い込まれている。予防ワクチン接種が徐々に浸透しているという明るい話題が出始めているし、また前年比較の対象が新型コロナウイルス感染が本格化し始めた2020年2月以降になるということもある。もちろんインバウンドは当面は増えないだろうし、売り上げ回復がトントン拍子に進むということはないだろう。最悪期を脱したという程度の認識だろう。

そうした状況であるにもかかわらず、4大百貨店グループの株価は、年初から37%以上値上がりしている高島屋を筆頭にして、エイチ・ツー・オー リテイリング(以下H2O)、J.フロントリテイリング(以下J.フロント)、三越伊勢丹ホールディングス(以下三越伊勢丹HD)が大発会(1月4日)以降30%以上の値上がりをしているのだ。以下大発会(1月4日)の終値と3月24日終値を比較してみると:

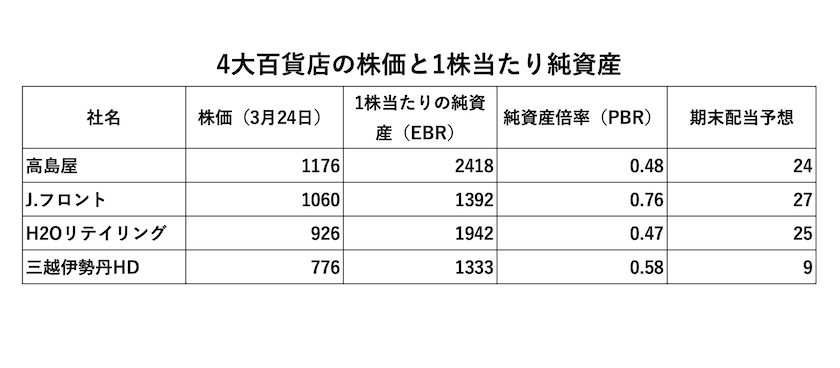

・高島屋:857(1/4)→1176(3/24)/+37.2%

・H2O:609(1/4)→926(3/24)/+36.3%

・J.フロント:776(1/4)→1060(3/24)/+36.5%

・三越伊勢丹HD:585(1/4)→776(3/24)/+32.6%

というような上昇ぶりである。

ここで注目される株価指標が純資産倍率(PBR)である。これは、その株価が1株当たりの純資産(EBR:発行済株式総数でその企業の純資産を割った数字。別名は解散価値と言われる。)の何倍になっているかという数字である。本来は株価は解散価値と同一であるわけだから、1.0が基準になる。上場小売業の平均PBRは1.7(2019年)になっている。

では、4大グループの株価、1株当たりの純資産及び純資産倍率の下表を参照してほしい。

百貨店4大グループにおいては、純資産倍率が0.5を割り込むと株を自動的に買うような投資システムがあるように感じられる。特にH2Oに関しては、4大百貨店の中でも業績回復が最も進んでいる。1月28日発表の第3四半期決算では、第3四半期のみでは営業利益33億9700万円(累計では−10億800万円)、経常利益42億9900万円(累計では−1億100万円)、親会社株主に帰属する四半期純利益19億9300万円(累計では−81億900万円)と完全に黒字化を果たしている。通期では営業利益を−100億円、経常利益を−100億円と予想しているが、通期での黒字化はほぼ確実な情勢になっている。

高島屋が12月25日に発表した第3四半期決算(2020年3月1日〜11月30日)によると、第3四半期のみでは営業利益−2億9600万円(累計では−105億1300万円)、経常利益−2000万円(累計では−109億3400万円)、親会社株主に帰属する四半期純利益−10億9300万円(累計では−243億7700万円)となっており、ほぼイーブンの状態になっているのがわかるが、4大百貨店の中で唯一第3四半期単体の決算が赤字である。

12月28日発表のJ.フロントの第3四半期決算を見てみると、営業利益は21億5400万円(累計では−184億8300万円)、親会社の所有者に帰属する四半期純利益6億7900万円(累計では−156億3200万円)と黒字に転じている(なお同社は会計基準がIFRS国際基準である)。

さらに1月27日発表の三越伊勢丹HDの第3四半期決算では、第3四半期のみでは営業利益29億4200万円(累計では−148億7000万円)、経常利益36億4800万円(累計では−134億4400万円)、親会社株主に帰属する四半期純利益20億2700万円(累計では−347億5900万円)と黒字転換している。

高島屋の第3四半期での業績回復が遅れているが、今後は前年比較ベース売り上げは回復するだろうし、利益面でも黒字転換して通年での赤字をどれだけ縮小できるかが焦点になっている。

第2回目の緊急事態宣言解除が3月21日にありギリギリ春物商戦が間に合ったということで、ファッション&アパレル関連の小売業は胸を撫で下していると思われるが、変異種の脅威も加わってこのままコロナ終息になるのかどうか、そう簡単ではないだろうが、最悪期は脱したと見てよいだろう。

![[[name]]](/assets/img/common/sp.png)