ファーストリテイリングと良品計画が底力を見せた8月本決算

ファッション&アパレル関連企業の8月本決算及び8月中間決算の発表が続いているが、その最大の注目とも言えるファーストリテイリングと良品計画の2021年8月本決算が10月14日に発表された。

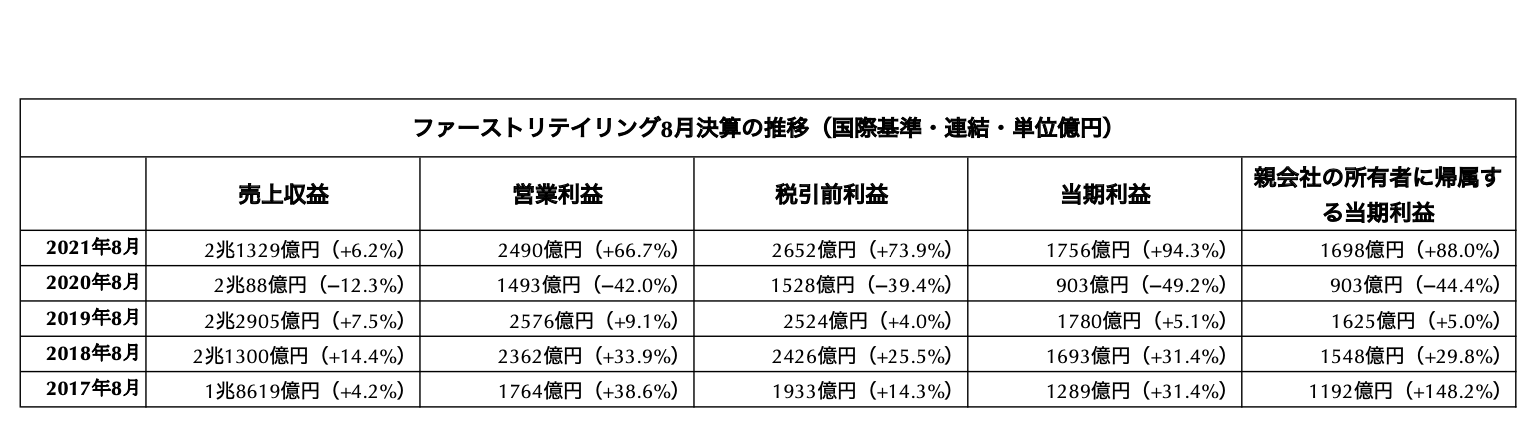

まずファーストリテイリングだが、前年2020年8月決算とではなく史上最高決算をマークした2019年8月決算との比較がポイントになったが、売上収益こそ約1600億円足りなかったが、利益に関してはほぼ同レベルの数字をマークした。コロナ禍にあって、同社の底力が発揮されたようだ。特に利益貢献が大きかったのが、新型コロナウイルス感染の影響が少なかった中国だ。中国における「ユニクロ(UNIQLO)」の売上収益は5322億円(前年比+16.7%)で、営業利益は1002億円(同+52.7%)と急伸した。ちなみに日本国内の「ユニクロ」事業の売上収益は8426億円(前期比+4.4%)で営業利益は1232億円(同+17.7%)だった。営業利益で中国ユニクロ事業が国内ユニクロ事業を上回るのも時間の問題のようだ。またその営業利益率が20%近いのが注目される。

最近急伸していた「GU(ジーユー)」事業は売上収益が2494億円(同+1.4%)で営業利益は201億円(同-7.6%減と伸び悩みが見られた。「ファッションと低価格」をコンセプトにする「GU」だが、やはりトレンドを売りにするアパレルは難しいということだろう。「LIFEWEAR」をコンセプトにする「ユニクロ」がその強さをまざまざと見せつけた2021年8月決算と言えるかもしれない。

なお、今期業績予想に関しては、売上収益2兆2000億円(前期比+3.1%)、営業利益2700億円(同+8.4%増)、税引き前利益2700億円(同+1.6%)、親会社の所有者に帰属する当期利益1750億円(同+3.0%)を予想している。

ただし気になるのは終わったばかりの9月の月次売上高だ。直営店(779店)とEコマースの売上高が前年比19.9%減(客数-20.0%、客単価+0.3%)と大幅に減少している。長引く緊急事態宣言の影響をモロに受けた格好だが、少し減少幅が大き過ぎるように思うがどうだろう。今期スタートの9月でつまずいたが挽回できるかかどうか。同社の底力をもってすれば杞憂に終わりそうだが。

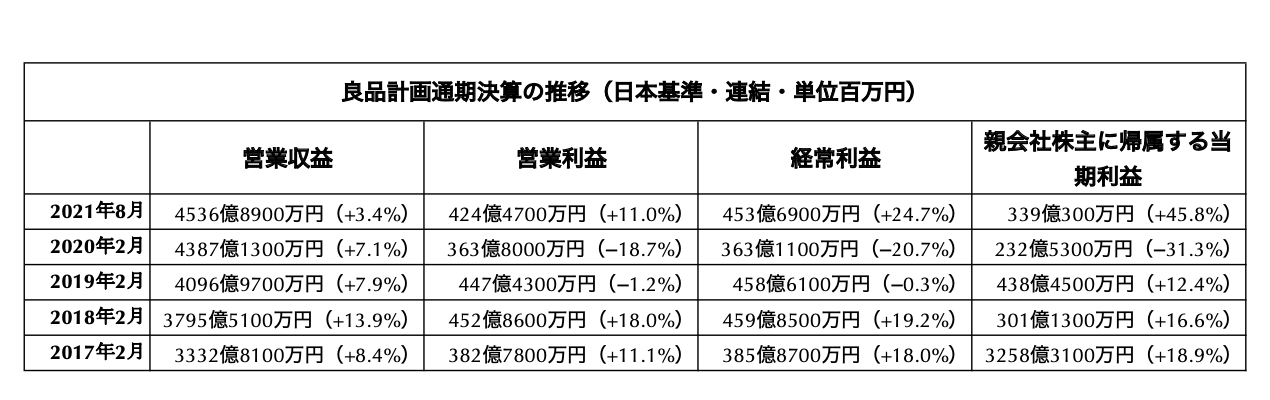

もう一つの注目企業である良品計画は、2020年8月期から決算期を2月末から8月末に変更した。その結果、2020年8月決算は6カ月の変則決算だった。12カ月による8月決算は今回の2021年8月期が最初になる。つまり前年8月期との比較は意味がないので、ここでは2020年2月期との比較が妥当と考え、2017年2月期〜2020年2月期の4年間の業績推移と2021年8月期の主要項目を表にしてみた。同社の利益のピークは2018年2月期だ。これをピークに売り上げは増加しているが利益が伸びないという悪循環に陥っていた。急展開した海外事業のツケで在庫が急増。また在庫管理体制の問題点が表面化したことが、同社の業績に急ブレーキをかけた。ブランドイメージではデザインコンシャスな消費者をも引きつける魅力を持っていて、グローバルな知名度では「ユニクロ」に匹敵していた「無印良品(MUJI)」であるだけに2年ほどの修正期間を経て、注目されたのが今回の8月決算だった。コロナ禍にもかかわらず売上高が2020年2月期に比べて+3.4%、営業利益で+11.0%というまずまず合格点が出せる水準にまで復活した。

さらに「無印良品」は9月からベストセラー商品を中心に約200品目の値下げに踏み切った。原油価格が高騰し、関連製品の値上げが相次いだり、インフレが懸念される経済環境下での値下げという大胆な戦略だが、これがどういう結果になるのか大いに注目されるところではある。

同社の2022年8月期決算予想は、売上高4800億円(前年比+5.8%)、営業利益450億円(同+6.0%)、経常利益450億円(同−0.8%)、親会社株主に帰属する当期利益320億円(同−5.6%)と控え目なものだ。次の飛躍に向けた足場固めの年という位置付けのようだ。

![[[name]]](/assets/img/common/sp.png)