ファストリ株が1日で+6,050円の急騰 10%超の上昇で年初来高値を更新

Jan 9, 2026.Tokyo, JP

VIEW136

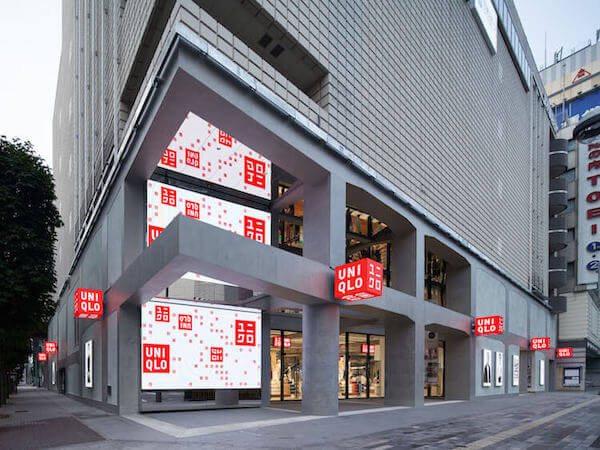

「ユニクロ(UNIQLO)」や「GU(ジーユー)」を展開するファーストリテイリングの株価が1月29日、大きく跳ねた。終値は前日比6,050円高の62,750円。上昇率は10.67%に達し、年初来高値を更新した。

市場が評価したのは、単なる好決算ではない。前日に発表した2026年8月期の連結業績予想の上方修正によって、「ユニクロ」の成長がまだ続くことが改めて確認された点だ。

同社の2026年8月期の第1四半期決算は、売上収益が1兆277億円(前年同期比14.8%増)、営業利益が2109億円(同33.9%増)、親会社の所有者に帰属する四半期純利益が1474億円(同11.7%増)と、いずれも大幅な増収増益。4期連続で過去最高業績を更新した前期の勢いが、一過性ではなかったことを数字で示した。

とりわけ評価されたのは、利益の伸び方だ。売上の拡大以上に営業利益が伸びており、価格転嫁や商品力、オペレーションの精度が同時に機能していることがうかがえる。単に売れているのではなく、儲かる構造が崩れていない。国内外での強さを改めて示し、この成長曲線がどこまで持続するのか、今後の株価とともに注目だ。

![[[name]]](/assets/img/common/sp.png)