一難去ってまた一難。円安がアパレル業界を直撃!!

ここに来て猛烈な円安が止まらない。急激なインフレに対してFRB(米国連邦通過準備制度理事会)が利上げのピッチを上げるのではという観測があり、相変わらずの金融緩和政策を続ける日本との金利格差が大きくなるという予想から、金利の低い円を売って金利の高いドルを買う動きが加速したためだ。マネーは金利の低い国から金利の高い国へ流れるという大原則に従っている。付け加えれば、金利が上昇すれば、マネーは株から債券へ流れるから、株安が起こるという大原則がある。現在の円安ドル高、米国の株安、それに追随する日本の株安はすべてこの2大原則で説明できる。

米国の消費者物価指数は、5月に前年比8.6%上昇し、3月に記録した8.5%を上回り、1981年12月以来最も高い水準になった。この歴史的インフレを抑えるための金融引き締めでFRBが利上げのピッチを5月13日に発表した0.5%を上回る0.75%にするのではないかという推測・思惑から株→債券のマネー移動から、株価の暴落が進んでいる。NYダウの最近の推移を終値ベースで見てみると:

・6月7日:3万3180.14ドル(+264.36)

・6月8日:3万2910.90ドル(−269.24)

・6月9日:3万2272.79ドル(−738.11)

・6月10日:3万1392.79ドル(−880.00)

・6月13日:3万516.74ドル(−876.05)

14日に5日連続下落して、3万ドルの壁が簡単に突破されることになると、いよいよ相場の様相が変わってくる。何度も書いているが、今度こそ「バブル相場の終焉」ということになるのではないか。もっとも今回の新型コロナが本格化を認め急落した2020年3月20日の終値1万9173ドル98セントが今回の上昇相場のスタートと考えると、2万ドルを割り込むのには、まだまだ上下動を繰り返しそうだが。

一方、日経平均のここ数日の動き(終値)を見てみると:

・6月9日:2万8246円53銭(+12円24銭)

・6月10日:2万7824円29銭(−422円24銭)

・6月13日:2万6987円44銭(−836円85銭)

・6月14日:2万6629円86円(-357円58銭)

とりあえずは、2万6000円、続いて2万5000円と防波堤はいくつかある。日経平均の方は相場の起点を2020年3月19日の終値1万6552円83銭とすると2万円という大きな防波堤があるが、日本では利上げしない金融緩和政策が続くと明言されている以上、株→債権のマネーの移動がない分だけ、NYダウに比べて株価は底固いという言い方もできるかもしれない。

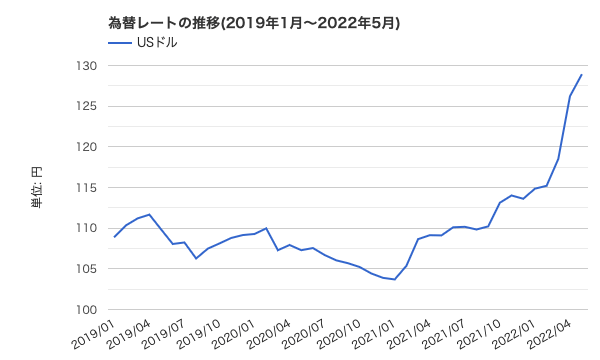

では、円安ドル高はどこまで進むかということになるが、現在の1ドル=134円の水準が1ドル=140円になるのは必至の情勢で、1ドル=150円を射程に入れた動きになるのではないかという意見が多い。

すでに「円安は輸出企業に有利」という定説もすでに過去のものになりつつある。日本国内で生産してそれを海外で販売するのであれば円安の恩恵が輸出企業にもたらされるが、現在ではそうした輸出企業も海外生産に大きく移行しているケースがほとんどだからだ。

そして、円安が直撃するのは、ラグジュアリーブランドの日本法人を除いたインポート企業だろう。1ユーロ=130円という臨界点はとっくの昔に過ぎ、1ユーロ140円を超えた現在ではどう頑張っても利益を出すのは難しいのではないか。アパレルの輸入浸透率(=海外生産比率)98%の日本では、アパレルメーカーも、販売しているアパレル製品のほとんどが海外生産品=輸入品であり、円安が大きなデメリットになって仕入れ価格高騰つまり業績を押し下げる要因になる。新型コロナウイルス感染が一段落して売り上げが戻って来ても、今度は、ロシアのウクライナ侵攻に端を発した円安に苦しめられるということだ。一難去ってまた一難である。

出典:世界経済のネタ帳

![[[name]]](/assets/img/common/sp.png)